Apoteksmarknaden

Det finns cirka 1 400 öppenvårdsapotek i Sverige. Apoteksbranschen domineras av fyra apotekskedjor som både har butiksnät och e-handel i olika omfattning. Förutom apotekskedjorna finns cirka 39 fristående apoteksaktörer med ett eller ett fåtal apotek. Därutöver finns de tre renodlade e-handelsaktörer utan fysiska apoteksnät och tre dosapotek.

TLV:s uppdrag

TLV har i uppdrag att skapa förutsättningar för en väl fungerande apoteksmarknad. Myndigheten gör kontinuerliga uppföljningar av marknadens utveckling av bland annat tillgänglighet, service och lönsamhet. 2023 års uppföljning resulterade i tre huvudsakliga fokusområden:

- Det första var TLV:s bedömning att det sammantaget på apoteksmarknaden finns ett ekonomiskt behov mot bakgrund av branschens succesivt minskande lönsamhet, kostnadsökningar, en svag konjunktur och en minskad intjäning från parallellhandel. TLV bedömer därför att handelsmarginalen behöver höjas för att säkerställa en fortsatt fungerande apoteksmarknad och god tillgänglighet till apoteksservice.

- Det andra fokusområdet i årets uppföljning var att tillväxten i e-handelskanalen avtar. Mellan åren 2020—2021 stod e-handeln för all försäljningstillväxt på apoteksmarknaden. Under 2021 ökade försäljningen i e-handeln med 20 procent samtidigt som försäljningen via fysiska apotek minskade något. Årets uppföljning visar att tillväxten i e-handel under 2022 minskar till 10 procent, samtidigt som tillväxten i den fysiska handeln återvänder. E-handels inbromsning kan förklaras med att tillväxtsskjutsen som pandemin med covid-19 medförde har avtagit.

- Det tredje området var att försäljningen av handelsvaror som andel av den totala försäljningen inte ökar. Handelsvaror är ett samlingsnamn för till exempel vitaminer, kosttillskott och skönhetsprodukter. Det är första gången sen 2016 som det sker. Tidigare har tillväxten för handelsvaror varit större än tillväxten på apoteksmarknaden i sin helhet. Till skillnad från receptbelagda läkemedel är försäljningen av handelsvaror mer känsliga för förändringar i konjunkturen, vilket kan förklara varför försäljningen inte ökar i samma takt som tidigare.

Vad är den reglerade handelsmarginalen?

Apoteken har inte möjlighet att sätta sina egna priser för de produkter som ingår i läkemedelsförmånerna. Det betyder att en stor del av apotekens omsättning påverkas av TLV, som bestämmer både apotekens inköpspriser och försäljningspriser på läkemedel samt reglerar den så kallade handelsmarginalen. Handelsmarginalen är skillnaden mellan inköpspris och försäljningspris och är den ersättning apoteken får för arbetet med att expediera läkemedel som ges på recept. Den gäller både för läkemedel och förbrukningsartiklar inom läkemedelsförmånerna. I det ingår också att apoteken ska ge rådgivningen till kunden och hantera det så kallade generiska utbytet av läkemedel, det vill säga byta till ett likvärdigt läkemedel med lägst pris.

Den totala apoteksersättningen för läkemedel inom förmånen för öppenvårdsapotek och dosapotek uppgick till drygt 5,6 miljarder kronor, en ökning med 5,5 procent eller 290 miljoner kronor jämfört med 2021. Handelsmarginalens bidrag till apotekens totala verksamhet har minskat något över tid.

Genomsnittlig handelsmarginal för öppenvårdsapoteken, exklusive dosapotek, som andel av försäljningsvärdet inom förmånerna, minskade från 17,5 procent för helåret 2017 till 15,1 procent för helåret 2022. Första halvåret 2023 uppgick handelsmarginalens andel till 14,6 procent.

Beslut om ändring av handelsmarginalen för att stärka apotekens förutsättningar

TLV har efter årets uppföljning av apoteksmarknaden bedömt att det finns ett behov av att öka handelsmarginalen från och med 2024. Myndigheten beslutade den 18 december 2023 att ersättningen i samtliga prisgrupper för läkemedel höjs. Samma förändring av ersättningen gäller för både läkemedel utan generisk konkurrens och med generisk konkurrens. Därutöver föreslår TLV att den extra ersättning som apoteken får för att expediera generiskt utbytbara läkemedel, det vill säga läkemedel som ingår i periodens vara-systemet, ska höjas.

TLV ser att höjningen behövs för att säkerställa att det finns förutsättningar för att apoteken att upprätthålla en god apoteksservice. Vid bedömning om handelsmarginalen ligger på en rimlig nivå ser TLV till apotekens kostnader och intäkter för hela verksamheten, det vill säga läkemedel, receptfria läkemedel och handelsvaror, och även hur tillgängligheten till apoteksservice påverkas på sikt. Anledningarna till höjningen är framför allt:

- Apotekens kostnader har ökat i större omfattning än intäkterna.

- Handelsmarginalen behöver höjas för att säkerställa att apoteken har rimliga ekonomiska förutsättningar för att kunna fortsätta erbjuda god tillgänglighet till apoteksservice till patienterna – både på kort och lång sikt.

- Den generella kostnadsökningen i samhället, som är en följd av den ökade inflationen och en svagare svensk kronkurs, leder till att apotekens kostnader ökar.

- Eftersom en stor del av apotekens verksamhet har fastställda priser, begränsas möjligheten för apoteken att kompensera kostnadsökningar genom prishöjningar direkt till kund.

Geografisk spridning av apotek

Geografisk spridning av apotek

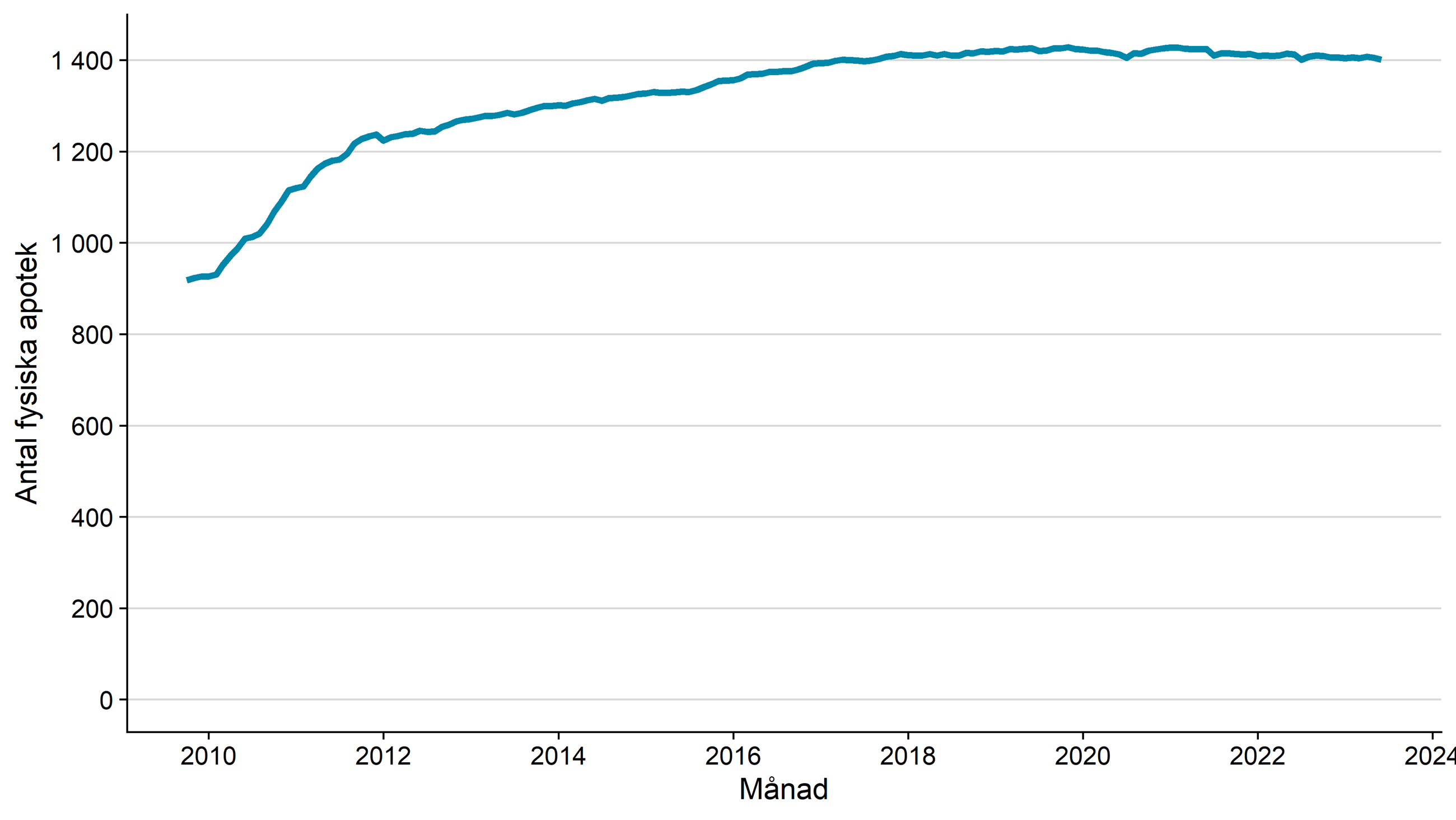

I juni 2023 fanns det cirka 1 400 fysiska öppenvårdsapotek. Sedan omregleringen har det skett en kraftig ökning med nästan 500 apotek. Följande figur visar utvecklingen av antalet apotek per region. Antalet apotek har ökat i alla regioner utom i Norrbotten mellan 2010 och 2023. Störst ökning har skett i region Blekinge, följt av Skåne, Uppsala, Halland, Södermanland och Stockholm.

%20apoteksmarknaden2023_karta.JPG) Förstora bilden

Förstora bildenKlicka på bilden för att förstora den.

Källa: TLV

Sedan 2018 har etablerings- och tillväxtfasen avstannat och det har sedan 2021 skett en nettominskning av antalet apotek. Antal apotek med försäljning, oktober 2009 – juni 2023 visas i följande figur.

Förstora bilden

Förstora bildenKlicka på figuren för att förstora den.

Not: I figuren redovisas nettoeffekten av apotek som etablerats under perioden samt stängt verksamheten. Stängt är i denna analys likställt med att försäljningen upphört, och är inte kopplat till apotekstillståndet.

Källa: E-hälsomyndigheten och TLV analys.

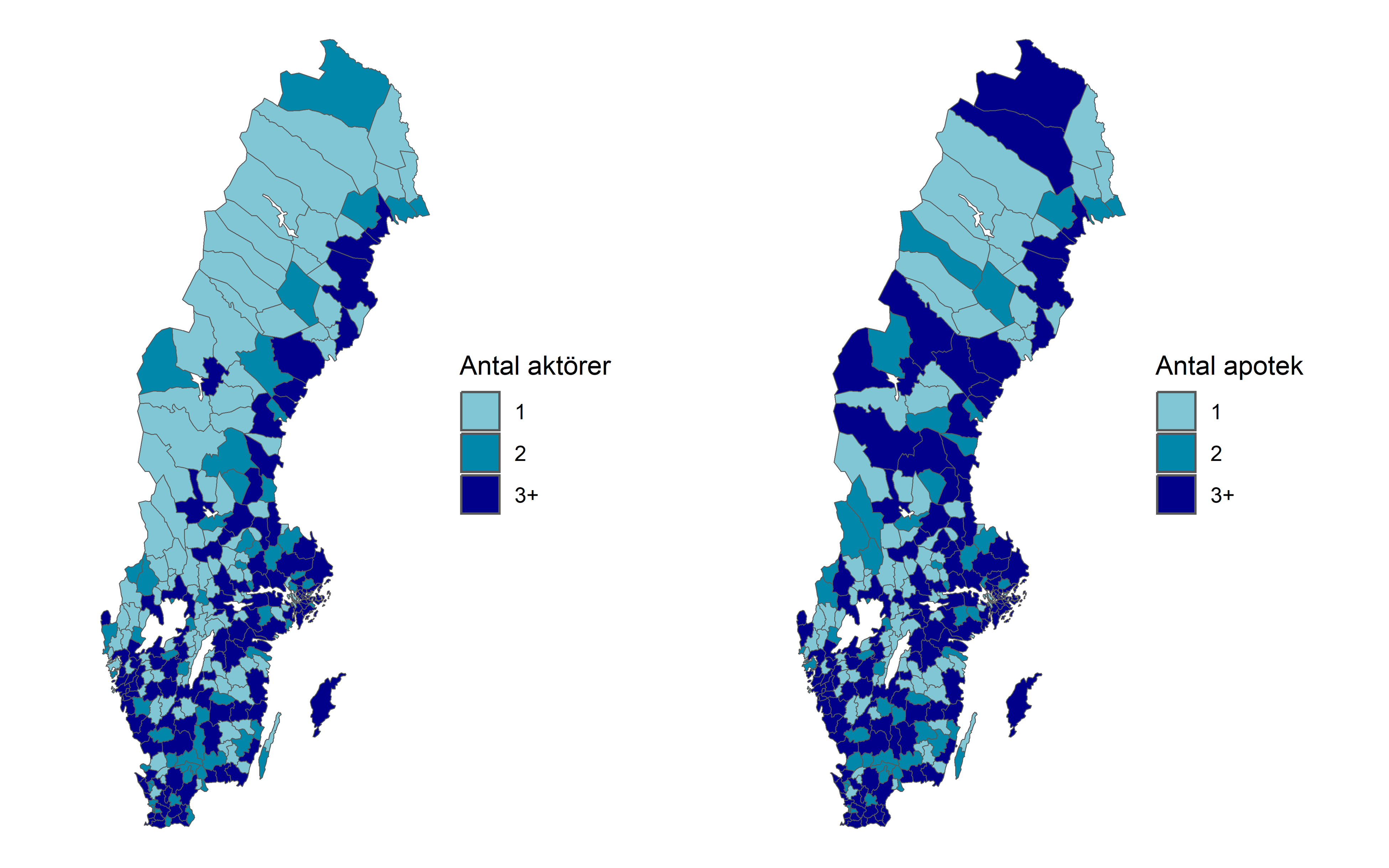

Det finns en viss koncentration av enbart ett apotek eller en aktör per kommun runt om i landet.

- I 97 av Sveriges 290 kommuner finns endast ett apotek.

- I 115 av kommunerna finns en aktör.

Om ett apotek skulle läggas ner i en kommun där det endast finns ett apotek försämras tillgängligheten påtagligt. Antal apotek och aktörer per kommun visas i följande figurer.

Förstora bilden

Förstora bildenKlicka på bilden för att förstora den.

Källa: TLV analys, maj 2023.

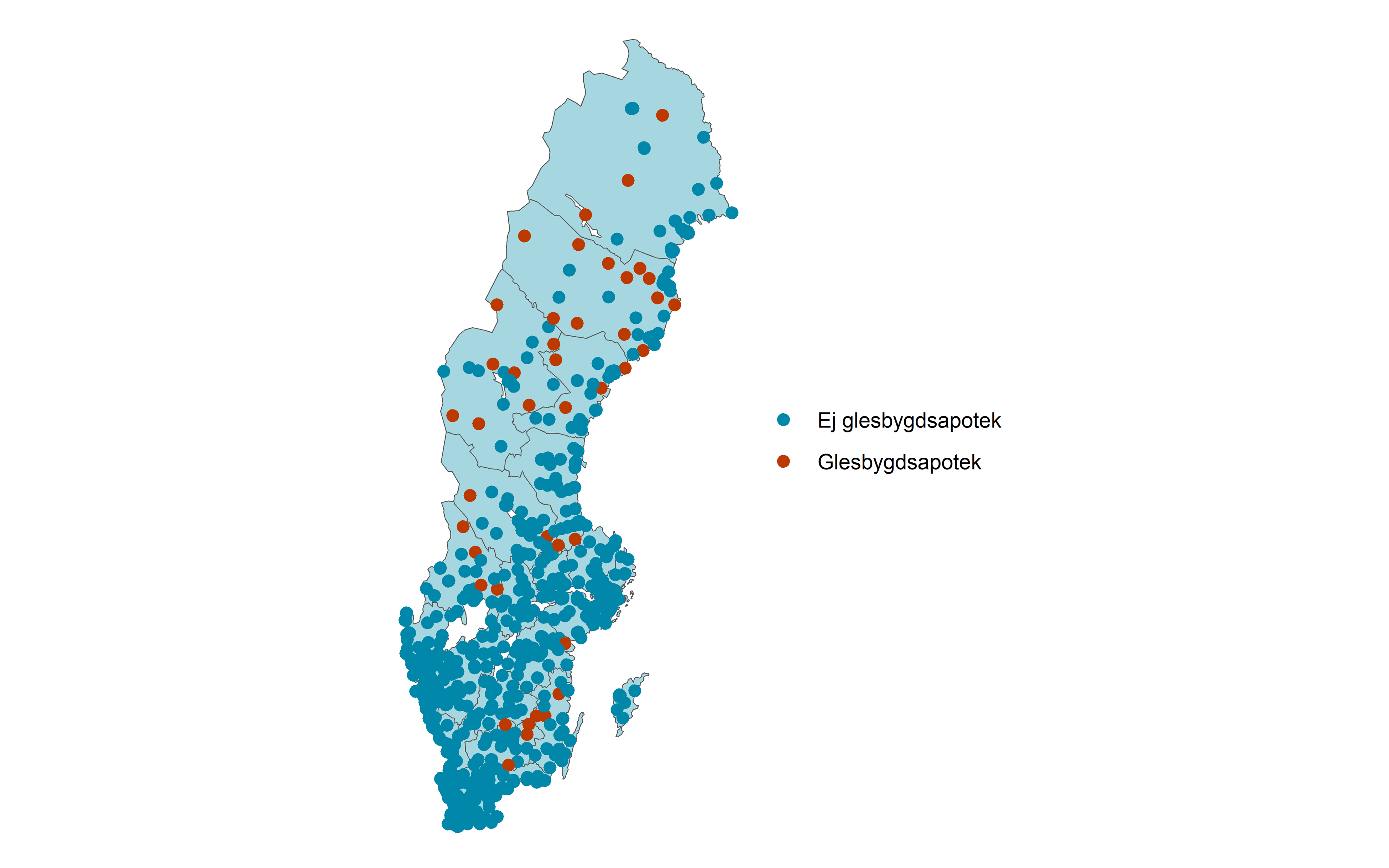

TLV ansvarar för ett glesbygdsbidrag till apotek. Stödet inrättades av regeringen 2013. Syftet är att skapa förutsättningar för god läkemedelsförsörjning och tillgång till farmaceutisk kompetens i hela landet. Det innebär att erbjuda apoteksservice i regioner där de affärsmässiga förutsättningarna att driva verksamhet är begränsade. Ett 40-tal apotek brukar årligen söka stödet.

I följande figur illustreras landets glesbygdsapotek i maj 2023.

Förstora bilden

Förstora bildenKlicka på bilden för att förstora den.

Källa: TLV analys, maj 2023.

Utveckling av öppethållande

Öppettiderna har ökat i genomsnitt per apotek och vecka i alla regioner utom på Gotland, Västmanland och Östergötland. Blekinge är den region som ökade genomsnittliga öppettider mest per vecka. Därefter kommer Kalmar och Dalarna.

Medelöppet, timmar per vecka, per region

%20apoteksmarknaden2023_oppettider_karta.JPG) Förstora bilden

Förstora bildenKlicka på bilden för att förstora den.

Källa: TLV, e-hälsomyndigheten

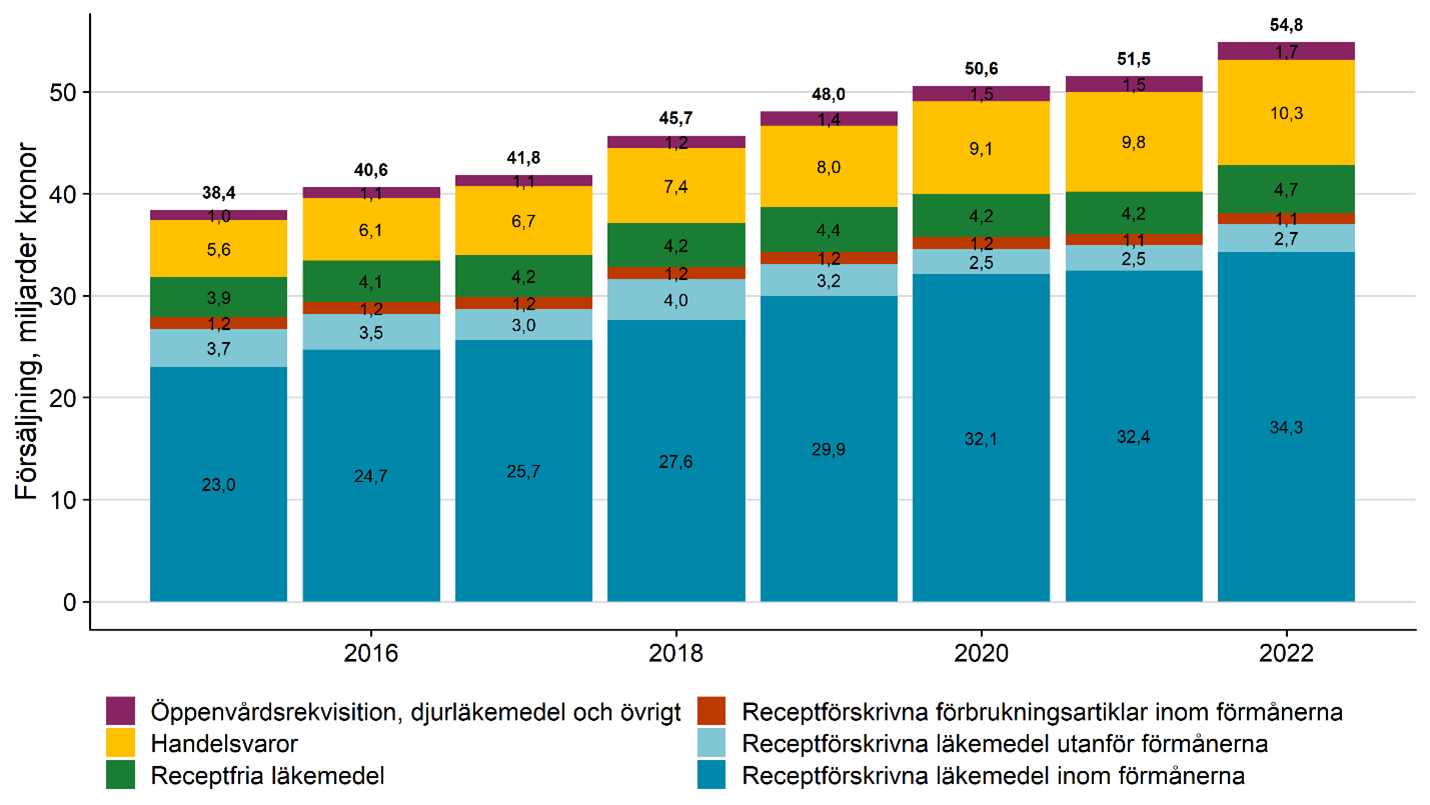

Försäljningen via öppenvårdsapotek, exklusive dosapotek, uppgick 2022 till totalt till cirka 54,8 miljarder kronor. Receptförskrivna läkemedel inom förmånerna uppgick till cirka 63 procent av totalt marknadsvärde 2022. Det näst största varusegmentet är handelsvaror, som svarar för cirka 19 procent av totalen. Övrig försäljning utgörs främst av receptfria läkemedel.

Förstora bilden

Förstora bildenKlicka på bilden för att förstora.

Försäljning via öppenvårdsapotek, exklusive dosläkemedel via öppenvårdsapotek.

Källa: E-hälsomyndigheten och Sveriges Apoteksförening samt TLV analys.

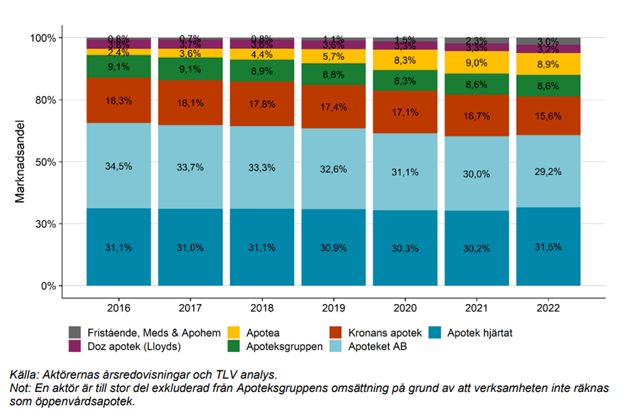

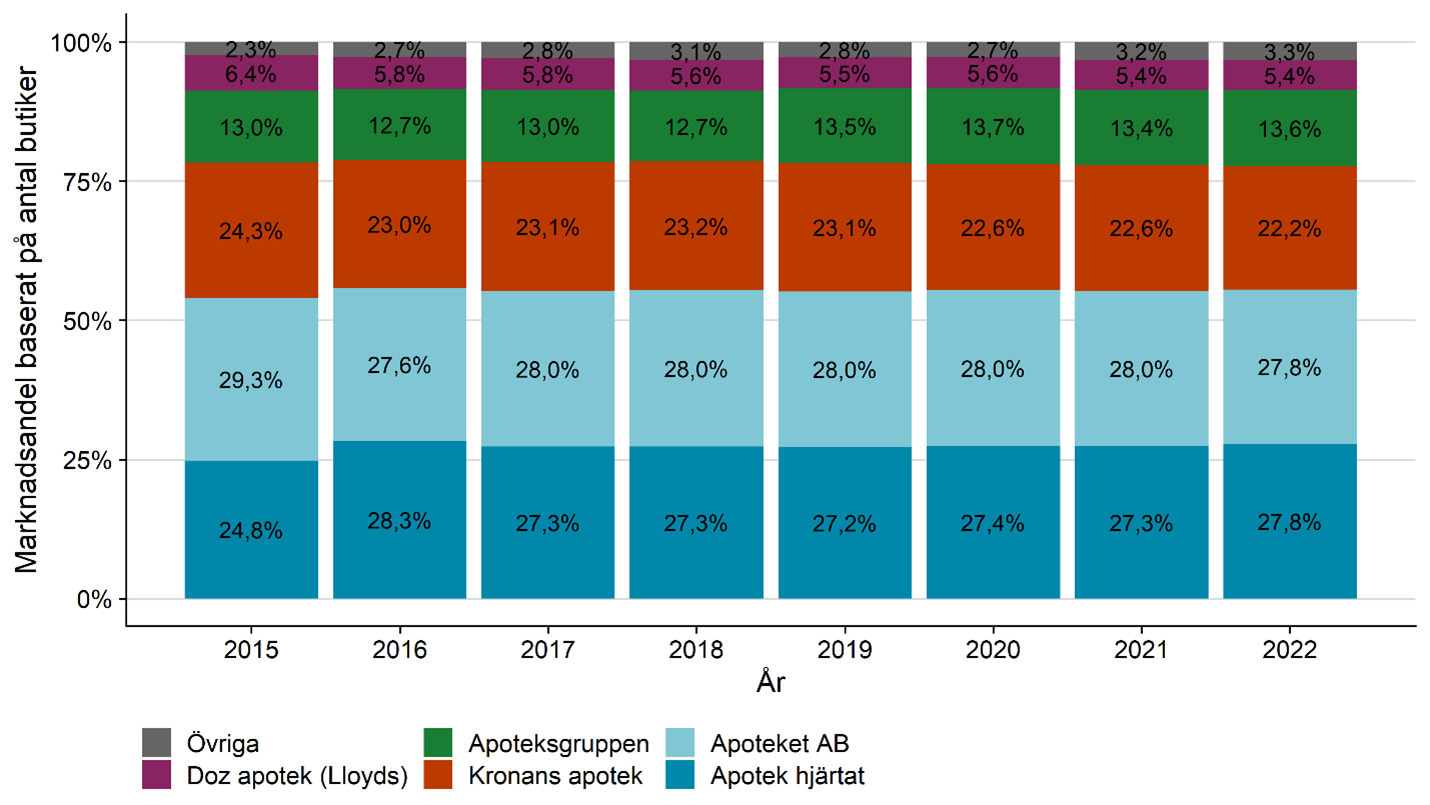

I följande figur redovisas först marknadsandelar baserat på omsättning och därefter efter antalet apotek. Den nya sammanslagna aktören, det vill säga Apoteksgruppen och Kronans Apotek, kommer enligt TLV:s bedömning inte att i grunden ändra marknadsförhållandena. De två företagen sammanslagna blir tredje största aktör mätt i omsättning, även om det blir den största aktören mätt i antalet apotek. Sett till omsättning är Apotek Hjärtat och Apoteket fortfarande de två största aktörerna.

Förstora bilden

Förstora bildenMarknadsandelar för Öppenvårdsapotek 2016–2022 baserat på omsättning. Klicka på bilden för att förstora.

Förstora bilden

Förstora bildenMarknadsandelar 2015–2022 baserat på antalet apotek. Klicka på bilden för att förstora den.

Sidinformation

- Senast uppdaterad

- 22 april 2024